1.97兆円の理美容マーケット(矢野経済研究所調べ)は、接客が基本の店舗型ビジネスのためコロナ禍の影響をダイレクトに受けています。その一方で、美・身だしなみという究極のコト消費型CX(顧客体験)を提供するサービスと位置付けると拠点型ビジネスの新しい可能性が見えてきます。

コンビニエンスストアの4倍。拡大する美容サロン店舗数

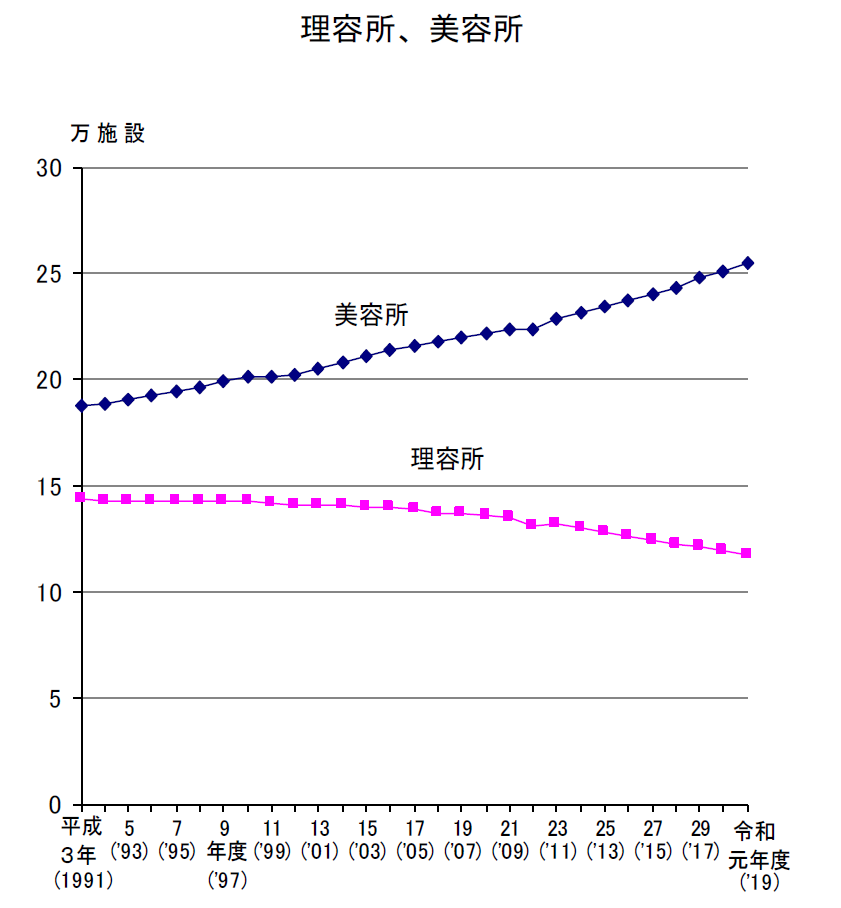

厚生労働省の令和元年度衛生行政報告例の概況によれば「理容所」(理髪店)は 117,266 施設で、前年度に比べ 1,787 施設(1.5%)減少し、「美容所」(美容サロン)は 254,422 施設で、3,282 施設(1.3%)と増加しています(下図)。

コンビニエンスストア5.5万店舗の4倍以上の店舗数を誇る美容サロンですが、そのほとんどは個人事業主でチェーンストア展開しているブランドは限定的です。日本全国の美容師数はおよそ53万人で、毎年1万人近い人が美容師試験に合格していることから、人材の供給量は豊富と言えます。

美容業成功のポイントについて厚生労働省の「美容業概況」には『美容業は「美容技術」「接客サービス」「店舗イメージ」のどれ1つが欠けても顧客獲得が難しく、来店者のほとんどが近しい人からの「口コミ」によることを考えると、日頃の店内活動が顧客獲得の重要 なポイントと考えられる。』とあります。個人事業主として成功するためには、「美容技術」「接客サービス」「店舗イメージ」の3点セットのスキル求められる、まさに「職人」の世界といえます。

一等地立地で苦戦する老舗美容サロン「TAYA」

今回のコロナ禍による消費・生活行動の変化は大手老舗企業の経営を直撃しています。創業55年の美容サロン「TAYA」のブランド名で全国117店舗展開する株式会社田谷(東証一部)の21年3月期決算は、売上高が前期比22.4%減の67億円、営業損益が12億円の赤字(前期は3億円の赤字)でした。

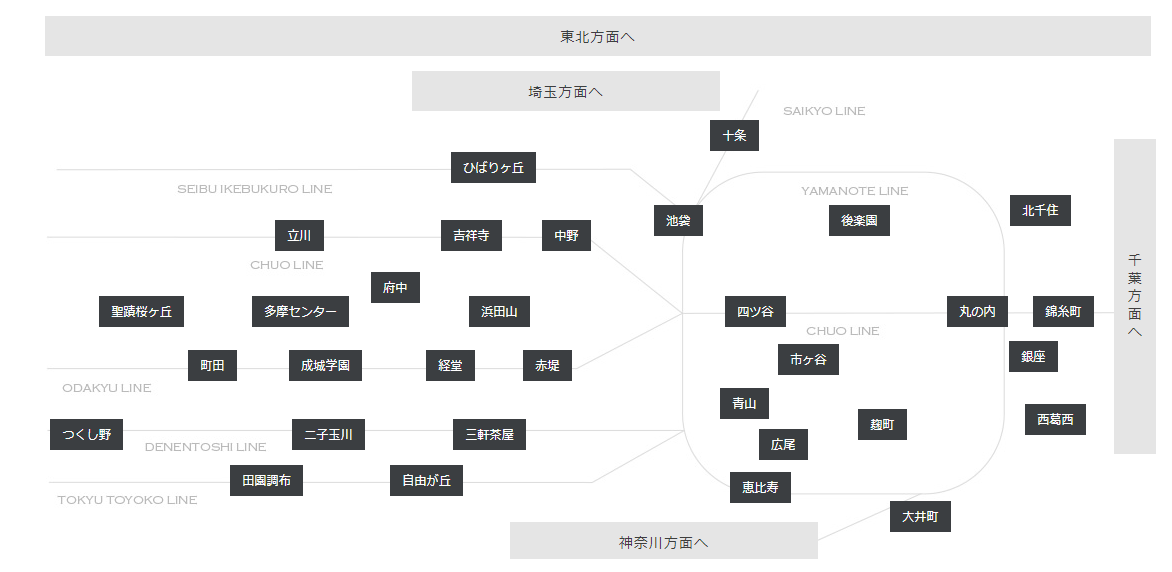

その原因として「新型コロナウイルス感染症に伴う急速な消費マインドの冷え込み、感染症対策の営業体制、店舗間競争の激化、また労働需給逼迫による美容師確保難」と株主向け資料にあります。来店客数で売上が左右される業態である理美容業態は、出店立地によってコロナ禍による影響が異なります。「TAYA」は、銀座コア、ルミネ池袋、青山、広尾、恵比寿、などターミナル駅や乗降客の多い駅近立地、いわゆる一等地立地に出店しています(下図:TAYAのホームページより引用)。

交通の便がよい立地は顧客ばかりでなく、美容師など働き手の通勤アクセスがよいこともあり、顧客満足度と従業員満足度の両方を満たすことのできる成功立地と言われてきました。しかし、今回のコロナ禍では、最も影響を受けやすい立地となってしまい、5月7日付けのファンション関係の専門誌WWDでは「美容室「TAYA」など33店舗を閉鎖、銀座コア店や青山店も」と報じています。今月31日には、銀座コア店や青山店の閉店が決定しています。

立地の多様性がコロナ禍に対する強靭さを発揮「QBハウス」

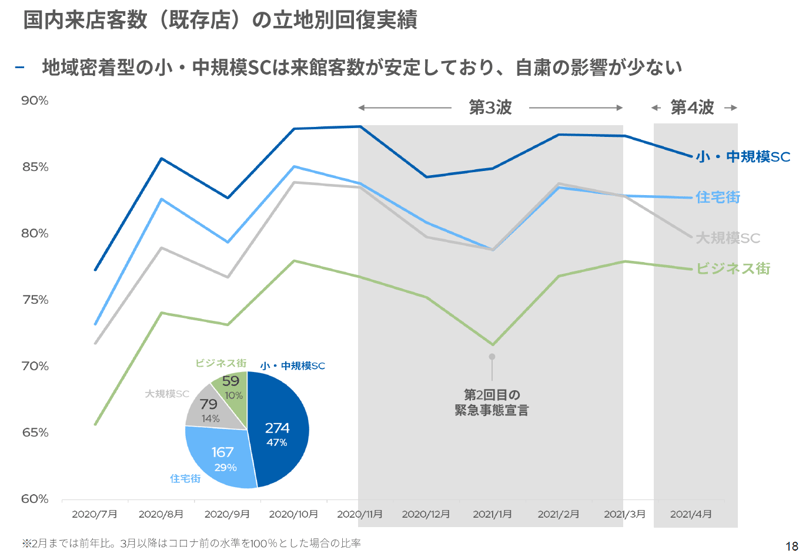

「QBハウス」のブランド名で展開するキュービーネットホールディングス株式会社(東証一部)の第2四半期中間決算資料(2021年6月)では、対前年比の来店客数は80%代となっていますが、なんとか黒字を確保しています。568店舗の立地別の来店者数の減少傾向は以下の通りです(同社第2四半期中間決算資料より引用)。

最も影響を受けた立地が「ビジネス街」(71.7%)、次いで駅・駅周辺の立地が多い「住宅街」(78.8%)。その反対に小・中規模SCは85.0%と「デイリー性が高い」ことがコロナ禍の影響が少なかったと分析しています。「QBハウス」は低価格と忙しい隙間時間に予約なしで来店することができる新業態として、1995年に1号店がオープンし、駅構内、ショッピングセンターなど幅広い立地に店舗展開してきました。

多様な出店立地によって、コロナ禍による環境変化にも柔軟に対応することができいる点は「TAYA」と対照的です。一方で、理美容業界の課題は、人材の確保と定着と言われています。キュービーネットホールディングスの株主向け資料には「国内正社員の退職率の推移」という項目があります。2010年6月時は31.8%だったものが2020年6月には6.1%に減少したことが報告されており、働く人のモチベーションの維持はブランド力の維持と密接にかかわっています。

美容師・顧客・施設からみるシェアサロンのビジネスモデル

厚生労働省が発表している最新の「賃金構造基本統計調査(令和元年)」によれば、勤続年数11年、39歳の男性理容・美容師は月182時間労働で、年収350万円、女性の場合は283万円とあります。長時間の立ち仕事、低賃金の環境の中、理・美容師のキャリアパスとして独立開業を目指すことが一つの目標でしたが、最近ではフリーランスという選択肢が注目されています。

このフリーランスの美容師を支えるのが、シェアサロンという新業態です。複数フリーランスの美容師が美容室をシエアしながらサービスを提供します。美容師にはたいてい固定客がおり、スマホアプリで顧客と場所とスケジュールを調整してサービスが提供されます。美容師評価の基本は「口コミ」ですからSNSでつながれる環境は追い風となっています。

「美容技術・接客サービス」「店舗」を提供するプレーヤーをそれぞれ分離しDX化することにより、美容師は柔軟な働き方と顧客サービスに集中することができるようになります。また、店舗開発は店舗開発で集中することができるので、最新の設備や空間づくりに専念でき、投資もできることからスケール化することも可能です。

これまで長時間労働・低賃金の美容師にとっては、自由になった時間を活用して着付け、ファッションコーディネイトなど自身の得意とする分野で副業することもでき、収入を増やすことも夢ではありません。さらに、顧客にとって、ショッピングやレジャーや仕事などと組み合わせていつもの美容師に違う店舗でサービスを提供してもらうことができるなど、選択肢が増えるメリットもあります。

「GO TODAY SHAiRE SALON」の店舗展開

「GO TODAY SHAiRE SALON」は、シエアサロン業態で注目されるブランドです。関東における出店箇所は、ヘアサロンの聖地原宿を中心に東京西部と神奈川県に展開しています。

| 店舗名 | 住所 |

| 原宿本店, 原宿Stella店, 原宿Verno店 | 東京都渋谷区神宮前1丁目 |

| 表参道店 | 東京都渋谷区神宮真4丁目 |

| 原宿Lux店 | 東京都渋谷区神宮前5丁目 |

| 渋谷モディ店, 渋谷Sol店, | 東京都渋谷区神南1丁目 |

| 表参道Luce店, 青山店 | 東京都港区北青山3丁目 |

| 銀座店 | 東京都中央区銀座 |

| 下北沢店 | 東京都世田谷区北沢3丁目 |

| 横浜店 | 神奈川県横浜市神奈川区鶴屋町1丁目 |

| 横須賀店 | 神奈川県横須賀市大滝町2丁目 |

原宿本店「神宮前1丁目」と近い「品川」。

ブランドのイメージと店舗立地は不可分な関係にあります。「原宿本店」を「神宮前1丁目」構えてから、次の店舗展開のイメージをどのように検討すればよいでしょうか?

店舗開発・リーシングDXプラットフォームgleasin(グリーシン)では、類似立地探索機能が提供されています。「原宿本店」の立地する「東京都渋谷区神宮前1丁目」には「ラフォーレ原宿」があります。gleasinは日本全国の3200以上の商業施設を立地環境の類似性から検索する機能が提供されています。その立地のランドマークとなる商業施設から、類似立地を探してみると以下の通りです。

| 類似する立地ランキング | 該当する住所にある施設事例 |

| 東京都渋谷区神宮前1丁目 | ラフォーレ原宿 |

| 東京都渋谷区神宮前4丁目 | 東急プラザ表参道原宿 |

| 東京都渋谷区神宮前5丁目 | GYRE |

| 東京都港区北青山3丁目 | Ao |

| 東京都港区港南2丁目 | アトレ品川 |

「神宮前1丁目」に類似する立地として「神宮前4丁目」「神宮前5丁目」「北青山3丁目」の順でランキングされました。このランキングの上位の場所に「GO TODAY SHAiRE SALON」は出店していますが、「アトレ品川」の立地する「港区港南2丁目」にはまだ出店していません。この立地は「GO TODAY SHAiRE SALON」ブランドと相性のよい顧客が集まりやすい環境がそろっていることを意味しますので、都内の新規出店を検討する際に参考にすることができるでしょう。

「下北沢」と近い立地は?

「GO TODAY SHAiRE SALON」の出店の実態は「原宿」「渋谷」のイメージからでしょうか、「下北沢」に店舗を構えています。「北沢3丁目」と近い立地は、「渋谷区西原3丁目」で、駅では小田急線の「代々木上原駅周辺」北口エリアとなります。下北沢駅周辺1km圏の小売販売額(2014年)はおよそ「560億円」でこの規模は「代々木上原」駅周辺と商業の集積は同規模、周辺居住者も似ているところとなります。

「立地の類似性」は、ベテラン店舗開発者だと直感的に理解できる考え方です。この「ベテランの直感」をAIで提供しているのが店舗開発・リーシングDXを実現するgleasinです。ブランドを広く浸透させるための拠点づくりに活躍します。

立地戦略・最適化を実現するためのgleasinのすべての機能(競合ベンチマーキング、GPS滞在人口、将来人口推計、居住者ライフスタイルデータ)とデータを2週間利用できるgleasin無料トライアルをぜひご活用ください。